2022年からほぼ全員対象!!

iDeCoは老後資金問題の解決策になるのか?

今日は、老後資産形成のコアになるiDeCoについて

この3つについて解説します!!

②iDeCoって本当に老後対策になる?お得な制度?

③iDeCoってどうやって始めたらいい?

この3つについて、マスターして、今後の老後不安を解消しましょう。

それでは、解説していきます。

①iDeCoって結局何?

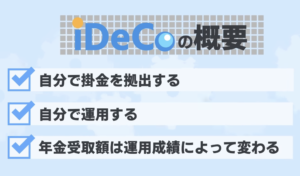

自分のために年金を作る制度です。

individual-type 個人型

Defined 確定

Contribution 拠出

pension plan 年金

以上の頭文字をとって、iDeCoです。(^.^)イデコチャン💏かわいい名前ですね

iDeCoの概要

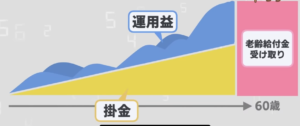

運用がうまくいけばいくほど、老後60歳以降の年金受取金額も増えます。

こんな感じです。⇩⇩

まさに、「自分で作るオリジナル年金」って感じのイメージをもつと分かりやすいでしょう。

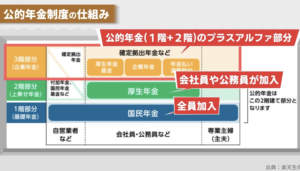

ではここで、日本の年金制度を理解しておきましょう!!

iDeCoは、3階部分にあたる部分です。

1階部分が、国民年金!みんなが加入しています。

2階部分が、厚生年金!!会社員や公務員が加入します。

3階のiDeCoは、1階+2階のプラスアルファの部分です。

一般的なフリーランス、サラリーマン、公務員、彼らには、

老後が安泰と言えるほどの、年金はありません。

つまり、公的年金だけでは足りないということです。

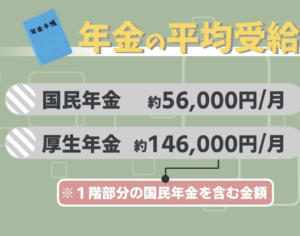

年金の平均受給額は次のとおりです。

厚生年金の受取金額は、国民年金を含む金額なので

公的年金だけでは、老後の生活は厳しいですよね・・・。

そこで政府は、iDeCoを活用できる人を増やす法改正をするから

自分の老後には、自分で備えてください。っていうことにしました。(2017年1月)

人口減少、少子高齢化の進行を考えると、自分の年金はiDeCoなどを活用して、

自分で準備しなければならない時代になった。ということです。

幸いiDeCoはメリット盛りだくさんの制度です。

iDeCoを正しく理解して、正しく活用すれば、非常に有効な老後対策になり得ます。

超お得な制度、iDeCoを完全マスターして、老後に備えて行きましょう。

結論:老後対策になる。お得な制度です。

iDeCoは国民が老後に備えるために作られた制度です。

iDeCoの公式サイトにも

税制上のメリットを受けながら

より豊かな老後生活を送るための資産形成方法として

もうひとつの年金「iDeCo」への加入を

検討してみてはいかがでしょうか と書かれています。

iDeCoの最大の特徴は、節税メリットです。

自分で自分の年金を用意するなら、税金を優遇するよ。

っという、政府公認の節税です。(^.^)ありがたい。

みなさんが疑問をかかえている

老後2.000万円問題については、iDeCoで解決できますか?

この疑問について、例えば

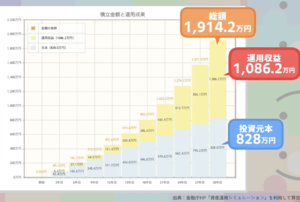

会社に企業年金のない会社員の場合

✅掛 金:毎月23.000円

✅期 間:30歳~60歳の30年間拠出しつづけて

✅利回り:年5%で運用すると・・・

60歳時点資産額約1.914万円になります。

(今回は仮定であり、必ず5%で運用できるわけではありません。)

内訳はこんな感じです⇩⇩

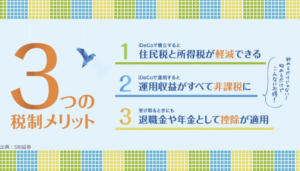

繰り返しになりますが、iDeCoには、3つの節税メリット

👍掛け金が全額所得控除

👍運用収益も非課税

👍受け取るときも税負担を軽減可能 です。

順番にみていきましょう。

👍掛け金が全額所得控除

シュミレーションの投資元本部分823万円は、掛け金の拠出時に所得控除になる

掛金額×税率だけ

所得税・住民税が安くなるってこと

例えば、⇩⇩

経費になる貯金みたいなイメージです。

年収が高くなるほど、税率が高くなるので節税効果は大きくなります。

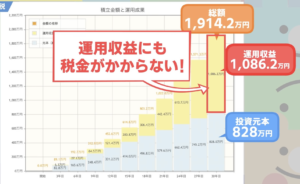

👍運用収益も非課税

シミュレーションの運用収益1.086万円にも税金がかからない。

通常、売却益・配当金・利息などには

約20%の税金がかかります。

もし、iDeCoを活用していなかったら、

![]()

217万円も税金がかかるってことになります。

これが、iDeCoに加入していることで、まるっと節税になります。

👍受け取るときも税負担を軽減可能

そして、いざ60歳以上になって、iDeCoで運用した資産を受け取るときには、

⭕公的年金等控除

⭕退職所得控除

の税負担を軽減する制度が利用可能!!(^^)/まさに、至れり尽くせり~💏

税金と言うのは、

🏠家 🏢保険 🚘車 📚教育といった

人生最大の支出の一つです。iDeCoを使って上手に節税しましょう。

iDeCoの最大のメリットは節税なんですけど、

その他にも、こんなメリットがあります。

iDeCoの掛け金は

給与天引き・口座引き落としで強制的に確保されます。

貯蓄が苦手でついつい使いすぎてしまう人も

着実に資産形成できます。👧ヤッター

iDeCoで投資可能な商品は

各社3本~35本しかラインナップできない!!

実力のあるファンドが多いし

投資初心者は商品選定に悩まずに済みます。👵ヤッター

将来、万が一、経済的に自身が困窮することがあっても

iDeCoで運用している財産は差し押さえられない!

iDeCoで積み立てた年金資産には

ポータビリティーがあります。持ち運びが可能!!

会社員が転職した場合、転職先に企業型確定拠出年金があれば

そこに運用資産を移管することができます。

この時に、積み立てたお金💰が、ムダになってしますことや

一気に課税されてしまうことはありません。

iDeCoは

「老後の悩みを解決・軽減してくれるポテンシャルのある良い制度」

であるということです。

③iDeCoってどうやって始めたらいい?

🏦金融機関で口座開設して、購入する運用商品を選べば🆗です。

始め方①

iDeCoの専用の口座を開設する必要があります。

取扱金融機関は約160社🏦💰です。

などなど

などなど

金融機関によって

購入できる運用商品、💰投資信託💰、🏢保険🏢、💸定期預金💸などの

加入時・運用期間中の手数料などが違ってくるので

注意が必要です・・・。どこで開設するかによって違ってきます。

購入する運用商品を選択します

商品数は3~35本、この中の商品から選べば、🆗です。

つまり、金融機関🏢と運用商品🗽🌏を自分で選ぶ必要があります。

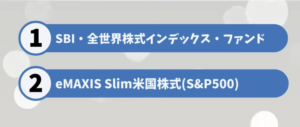

金融機関をあえて一つ選ぶのであれば、私のおすすめ商品は、

SBI証券です。

現状、顧客獲得競争の王座に座っているのが、SBI証券です。🙆

SBI証券おすすめの具体的な運用商品は、この2本!!

①は、なんといっても、これ1つで、世界中の株式に投資できるイメージの商品!!

先進国から新興国まで約50ヵ国

約8.000銘柄が含まれる指数に連動するように運用されています。

②は、米国の代表的な株価指数「S&P500」に連動して運用されています。

(^_^;)

過去数十年の米国株式市場のデータからは・・・

15年から20年以上の長期投資なら損はしないとも言われています。

ちなみに、🗾日本の株式市場でも

15年から20年以上の長期投資⤴なら

元本割れのリスクが著しく低くなっていることが分かっています。

もちろん、未来のことは誰にも分かりません。

損してしまう可能性があることは知っておく必要があります。

世界経済が成長すると思うなら、株式の未来は信じられます。

おすすめした商品で、長期投資であれば、検討の余地は大いにあります。

~本日のまとめ~

iDeCoは、老後資金対策として大いにアリ!!!!

iDeCoの総まとめメリット

👍自分のために年金を積み立てる制度で節税メリットがある。

👍掛け金が全額所得控除

👍運用収益も非課税

👍受け取るときも税負担を軽減可能

👍差し押さえ禁止財産である。

👍給与天引きや口座引き落としで、確実に「先取り蓄財」できる。

👍月2万円強の積み立てでも、5%で運用できれば、

30年で約2.000万円に化けるポテンシャルがある。

個人的には、家計に余裕がある人なら、やらない理由はない!!

と思ってます。

老後まで20年以上の時間が残されている人にとって

節税しながら着実に資産運用できるiDeCoは

非常に有力な老後対策になり得ます。

以上、今日はここまで。

「知っているか」、「知らないか。」

「やるか」、「やらないか」で大きな差がつきます。

これからも、お金について学んで、行動していきましょう。

ありがとうございました~!!(^.^)

コメント