今回は、面倒くさいテーマですが、大きく損しないための、とっても重要な内容です。

「iDeCoの賢い受け取り方」を知り、人生の選択肢を広げよう💷

iDeCoの受け取り方・攻略マップ

では、順番に見ていきましょう!!

iDeCoは、60歳以降になったら受け取れる

💡老齢給付金だけではなく

障害を負ったときには

💡障害給付金(もしもの時受け取れる)

死亡したときには

💡死亡一時金(もしもの時受け取れる)

があります。

❶年金で受け取る

5~20年の間で「均等額で取り崩し」「均等割合で取り崩し」など選べる

商品ラインナップによっては、「終身年金」として受け取りも可能

➋一時金で受け取る

一括でお金を引き出す

❸併給で受け取る

「年金」と「一時金」の組み合わせ

この3パターンです。

そして

💡障害給付金・💡死亡一時金・💡老齢給付金

それぞれどうやって受け取れるかを見てくと・・・

💡障害給付金

✅どんな受け取り方(年金、一時金、併給)をしても、非課税

🎌障害というハンデを負っているのに、重い税金を課すのはよろしくない🗾

ということです。🙎

つまり、みなさんが、受け取り方によって、税金を無駄に払うことはありません。

💡死亡一時金

✅受け取り方は「一時金」としてのみ

✅遺族に非課税枠あり

みなし相続財産として、500万円×法定相続人の数の非課税枠があります。

例えば

iDeCo残高が1.000万円あるとして、残された👪家族が、妻1人、子1人の場合

500万円 × 2人 = 1.000万円 相続税は一切かからない!!🙅

(※上記計算は、その他にみなし相続財産(生命保険金など)が無い場合)

つまり、受け取り方を選べるわけでもないし、優遇税制もあるので

😆基本的には、みなさんの判断ミスにより、税金で損することはありません。

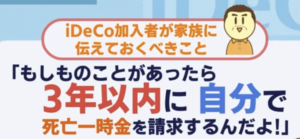

ただし、1つ注意点が・・・

死亡一時金は、遺族が自分で請求しないともらえません!!

💁💭放っておけば、振り込まれるワケではない

iDeCo加入者が亡くなってから

3年以内に「死亡一時金」を請求しないと・・・

非課税枠が使えなくなってしまうので、注意してください。

と、家族に伝えて、税負担を激増させないようにしてください!!

これでバッチリ( ^o^)ノ

一方で

💡老齢給付金

だけは

年金として受け取るか??

一時金として受け取るか??

受け取り方によって、大きく税額が変わってきます。

老齢給付金は、判断を誤ると

100万円レベルで損することもあります!!

では、どうすれば良いのか??

ここは、アタマをフル回転させて、見ていきましょう!!

では、いきましょう!!(。・ω・。)

結論:iDeCoを老齢給付金として受け取る際には・・・

🌸退職所得控除の範囲内で一時金として受け取る

🌸残額があれば公的年金控除の範囲内で小分けにして年金として受け取る

これで、税金を最小化できます。

つまり、この発想が重要です・・・

💮退職所得控除をフルに使い切る!!

💮公的年金控除を使い切る!!

😤これですね!!

具体例を使って、順番に解説していきます。

仮にみなさんが

運用期間:20年として

💵コツコツ運用して ➩ iDeCo1.000万円の資産 ➩ 一時金として受取💰

一時金として受け取ると、退職所得として扱われます。

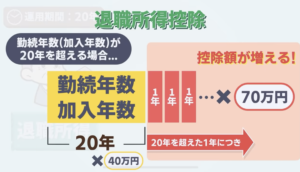

退職所得には、『退職所得控除』という、すばらしい優遇制度があります。

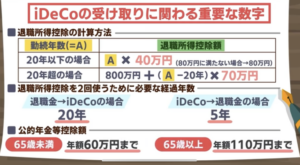

『退職所得控除』とは☟これだけの控除が認められる!!

勤 続 年 数 × 40万円

iDeCoの場合は、iDeCo加入年数 × 40万円

加入年数が20年を越えた1年につき、さらに70万円ずつ増える!!

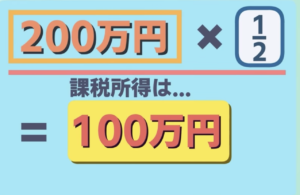

先ほどのケース(1.000万円の資産)で見てみると・・・

1.000万円に税金がかかるところが、200万円にしか税金がかからない😆

かなり優遇されていることが分かります。

しかも、退職所得は、『退職所得控除』を引いたあとの金額に

さらに1/2をかける・・・

つまり、最終的な所得は、100万円になります。

さて、ここからは上級編といきましょう!!

会社員や公務員の場合

自分で作った老後資産の他に(iDeCoの一時金)

勤務先からの退職金があります。

この場合

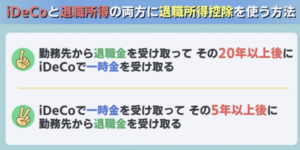

iDeCoと勤務先の退職金

それぞれの退職所得控除をダブルで使うには・・・

この2パターンです。

要するに、どちらかを受け取ってから、一定期間空けなければなりません。

㌽⇨受け取る順番と、年数がとっても重要です。( ^o^)ノ💭正確に覚えよう

🌀イメージはこんな感じです。

👍退職金を受け取ってから、iDeCoを受け取る場合

👨💐55歳で退職金受取 ⇨ 20年経過 ⇨ 👳75歳でiDeCo一時金受取

👍iDeCoを受け取ってから、退職金を受け取る場合

👱60歳でiDeCoを受取 ⇨ 5年経過 ⇨ 👱65歳で退職金を受取

上記のケースなら、退職所得控除を2度使うことができます。

受け取り方を間違えると、100~200万円レベルで損をします。

この知識が「ある」か「ない」か、天国と地獄の分かれ目👀!!

賢い受け取りを考えるには・・・

✨受け取り方による「税金」

iDeCoを税金だけで判断していたら、視野が狭いです。(ToT)

✨受け取り方による「手数料」

iDeCo口座で運用するにも、引き出すにも、手数料がかかります。

iDeCo口座の口座管理手数料は、金融機関によって違います!!

15年分で換算すると、その差はなんと・・・

1万円強~9万円強の手数料差が発生

手数料の安いオススメの証券口座は、SBI証券or楽天証券

iDeCo口座から引き出すための、給付事務手数料をみてみると・・・

💰440円/回

🌀一時金なら、1回の440円

🌀「年6回×20年」年金受け取りの場合・・

引き出す回数が、120回なので、440円×120回 = 52.800円

手数料を甘くみることなく、全体のバランスを見て良い判断をしよう。

✨受け取るまでの間に稼げる「資産運用益にかかる税金」

運用益が非課税のiDeCoで資産運用しましょう。(^^)/~~~

どうせ老後も資産運用するなら、75歳ギリギリまでiDeCoで続けましょう!!

税制というのは、頻繁に変わります。

今後、10年20年、今のままだと考える方がおかしい・・・!!

そういう意味では、iDeCoの制度改正については、常に監視しておきましょう。

今日の学びで、考え方をマスターしたら

情報収集を怠らないようにして

iDeCo解約の日に備えて、アンテナ📡⚡を立てていきましょう

iDeCoは、多くの人にとって、お得な制度です。

まだ、加入していない人は、ぜひ!加入を検討しよう。

(^.^)💭オススメの証券口座は、SBI証券・楽天証券です。

以上、参考になればうれしいです。ありがとうございました~(^^♪

コメント