2023年税制改正のうち

相続税・贈与税に関するルール変更について、解説していきます。

ルール変更は、この2つです。

まず、1つ目

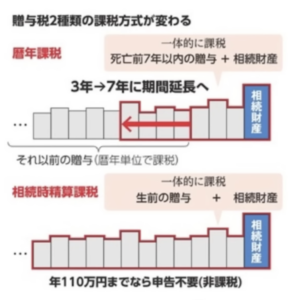

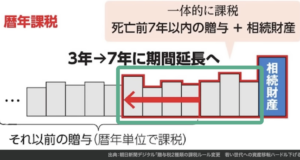

1⃣相続税の対象となる財産に生前贈与を含める期間が、

現在の『死亡前3年』から『死亡前7年』に変更となります。

期間延長の理由は

高齢世代から若い世代への『早期の資産移転』です。

いままでは、

死亡直前の「駆け込み贈与」による節税を防止するため

死亡前3年に贈与した財産は、相続財産に含めるというルールがありました。

親の死亡時に、相続税がかかる財産は『相続財産』だけに見えますが

日本は、『相続税』と『贈与税』は、別な税金です。

ですから、多額の財産を残して、『相続税』で一気にとられるよりも

少しずつ贈与して、細かく『贈与税』を払う方が

合計の税金額が安くなるというケースがあります。

『生前贈与』は、有効な相続税対策になりうるということです。

しかし、死亡前3年から死亡前7年に延長することで、

『贈与による相続税対策がしたければ、

もっと若いうちからやっておく必要がある。』

という流れを、政府が作り出しています。

こうして、高齢世代から若い世代への

『早期の資産移転』が期待されるというワケです。

つぎに、2つ目

2⃣『相続時精算課税』のルール見直し

✅👍年間110万円までの贈与なら、申告が不要になります。

これまでは、少額な贈与でも申告が必要で、

制度の利用が伸び悩んでいました。

✅👍年間110万円までの贈与なら、非課税に(基礎控除の創設)

1年間で110万円の非課税がある『暦年贈与』の扱いと同じになります!!

1⃣・2⃣どちらも、高齢世代から若い世代への

『早い時期からの資産移転』を促すものです。

相続時精算課税制度を活用すると・・・

👴👵60歳以上の父母・祖父母から

👦👧18歳以上の子・孫に生前贈与するにあたり

2.500万円まで、『贈与税なし』で資産を移転することができます。

『暦年贈与』と『相続時精算課税』という制度は・・

どちらか1つしか使えません。

『暦年贈与』と『相続時精算課税制度』を比較してみると・・・

『暦年贈与』は、

死亡前7年の贈与は相続財産に加算され、

せっかく年間110万円以下の贈与は非課税の贈与であっても

死亡前7年の贈与については、結局足し戻されて

相続税が課されてしまいます。

つまり、

3年から7年の改正は、この観点からは増税です。

一方、

今回の『相続時精算課税制度』は7年以内の贈与であっても

年間110万円以下の贈与については、相続財産に加算されないことになりました。

こう比較してみると

『暦年贈与』より、『相続時精算課税』の方が有利といえるでしょう。

今後、相続時精算課税の利用者が増えることが予想されています。

ある程度の資産がある家庭では、

長期的な視点での資産継承戦略が大事になりますね。

行動せず何もしなければ、数百万円レベルで損することになります。

そうならないためにも、

これからも学んで行動して、新しい一方を踏み出して行きましょう。

ありがとうございました~

コメント