質問1⃣:つみたてNISAとiDeCo、優先するとしたらどっち?

答え![]() 💭 つみたてNISA

💭 つみたてNISA

解説:つみたてNISAに似たiDeCoは、原則60歳まで途中解約ができません。

つまり、途中で『資産運用をやめることができない(。・ω・。)💦』と言うことです。

また、iDeCoには、

👍掛金が全額所得控除

👍運用益が非課税

といったメリットがありますが、場合によっては、

60歳以降に『一時金』『年金』としてお金💸を受け取る際に

余計な税金がかかる可能性があります。

一方で、つみたてNISAは、

✅いつでも解約し、引き出すことが可能です。(いざという時、助かる!!)

💡教育資金👪、住宅購入🏠、親の介護など👵・・

つまり、

👍『資金管理が自由』

👍『確実な非課税メリット』

である、つみたてNISAを最優先で利用して、掛金を満額したのち

余裕があれば、iDeCoを活用する順番をオススメします。

もし今後、つみたてNISAが拡充されるなら、なおさらこの順番が👍良いです。![]()

質問2⃣:つみたてNISAではどんな商品に投資すべきですか??

答え:私がオススメしているのは、

eMAXIS Slim米国株式(S&P500)

eMAXIS Slim全世界株式(オール・カントリー) この2つです。

どちらを選ぶかとなれば・・

eMAXIS Slim全世界株式(オール・カントリー)の全世界株100%ですが、

🗽米国株に比重を置きたい人は、

両方を保有して、『🌏全世界50%:🗽米国株50%』のバランスでも🆗です。

質問3⃣:1年の途中でつみたてNISAを始めても年間40万円の枠を使い切れますか??

答え:使い切れます👌

解説:例えば、11月から、つみたてNISAを始めたとすると、

💰11月:20万円

💰12月:20万円

このような感じで、今年から40万円投資することが可能です。

毎月(1月から)、『積み立てなければいけない。』という縛りはなく、

つみたてNISAの上限は、『年間で40万円!!』という仕組みです。

(※その年に使い切らなかった枠は、繰り越しは出来ず消滅します。)

一例として・・)

2021年積み立て額 0円

2022年積み立て額 80万円

2021年の分を2022年に繰り越す事は、できません。

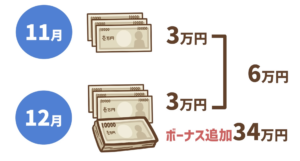

⇩⇩⇩こういうやり方もあります。

ボーナス時の追加積み立てを活用する方法です。

ですから、『今すぐに始めても損しない。』そういう制度です。

質問4⃣:つみたてNISAの積み立て額は、年の途中でも変更できる??

答え:デメリットなく、いつでも変更できます。

解説:金融機関によって、

✪変更のための手続き

✪変更が反映されるタイミング

✪変更前後に設定できる金額

は違いますが・・・

制度上は、

年間上限枠40万円を超えなければ

✅👍減らすのも

✅👍増やすのも

![]() いつでも♪🆗です。

いつでも♪🆗です。

つみたてNISA制度の柔軟性は、ありがたい!!

💡給料が減ったとき、お金が必要なときは、いつでも積み立て額の変更が可

💡解約は、いつでも可

以上、参考になれば嬉しいです。

新NISAの情報を注視しつつ、これからも学んで行動していきましょう。

ありがとうございました~(^.^)

コメント