iDeCoにデメリットはないの??

iDeCoのメリットばかり強調されても、そんなオイシイ話ありますか~🙋

そう感じた皆様、非常にまともです。😆

それでは、デメリット!!について紹介します。

iDeCoのデメリット、4つ

✅長期間資金が拘束される

✅元本割れリスクがある

✅手数料がかかる

✅本当に節税になるかは人による

デメリットについても、ちゃんと理解していきましょう。

それでは、順番に見ていきましょう!!

一度、拠出したお金💸は、原則60歳👳以降にしか引き出せない!

受給開始可能年齢は、こちらです。↓↓↓

このように、受け取れる時が

例外的に、中途解約が認められる場合はあるにはあるんですけど

条件を満たせる人はほとんどいない・・・

ですから知らなくても🆗🙆なレベルです。

iDeCoは始めたら止められない・・そんは制度です。

元本が保証されている定期預金などの商品の他に・・・

投資信託に投資することで、株や債権など

元本割れの可能性がある資産にも投資できます。

投資信託に投資することで、元本割れのリスクがあるということ

5年も10年も投資していたら、ほぼ確実にどこかのタイミングで

一度は含み損を経験することになります。

最悪っ!!😱「iDeCoなんてやらなきゃ良かった・・・。」

っていうリスクが発生しうるということです。

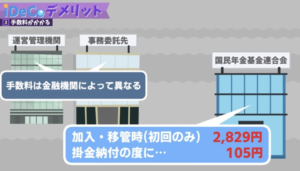

加入口座開設などを行ったとき、掛金を納付したとき、年金を受け取ったとき

🌀国民基金連合会

🌀運営管理機関

🌀事務委託先

この3社に、それぞれ手数料を支払う必要があります。

ざっくり、数千円のイメージです。

🌀国民基金連合会への手数料

加入・移管時(初回のみ)・・・2.829円

掛金納付のたびに ・・・105円

は決まっていますが、

🌀運営管理機関、🌀事務委託先は

どこの金融機関で開設するかによって手数料が変わってきます。

なので、SBI証券のように

とにかく手数料が安い(または無料)の証券口座を選びましょう!!

資産運用でどれだけお金が増えるかは、未知なんですけど

手数料は、毎年確実に取られるワケですから

無駄な手数料は払わないように、気をつけていきましょう!!

掛金の拠出時には、所得控除があるし

運用益は非課税なんですけど

運用した資産を受け取るときは、課税されてしまうからです。

ただし、「税負担を軽減する制度」として

✪公的年金等控除

✪退職所得控除

がありますが、これらは、あくまで「税負担を軽減する」措置であり

必ずしも、「税負担をゼロ」にするものではない!!

結局iDeCoの節税効果をMAXで味わうためには・・・

これらを上手にコントロールして

iDeCo受け取り時の税金を、できる限り減らす努力をしないといけません。

最大の節税効果を受けて、賢く受け取るには、かなり複雑な計算が必要です。

計算方法については、60歳までに覚えておかないといけませんが

今回は、「ある種の卒業試験があるんだ」って事くらいで覚えといてください。

iDeCoの受け取り方法については、また別の機会で詳しく説明しますので

一緒に学んでいきましょう!!

今日の学びについては、以上です。

iDeCoには、もちろんデメリットもありますが、それを上回るメリットがたくさんあります。

iDeCoのデメリットを理解した上で、iDeCoを活用すれば、最大限の節税効果を受けつつ

老後の資産形成ができると思います。

これからも、学んで行動して、豊かな生活を手に入れていきましょう!!

ありがとうございました~

コメント